![]() 煤炭

煤炭

![]() 煤炭

煤炭

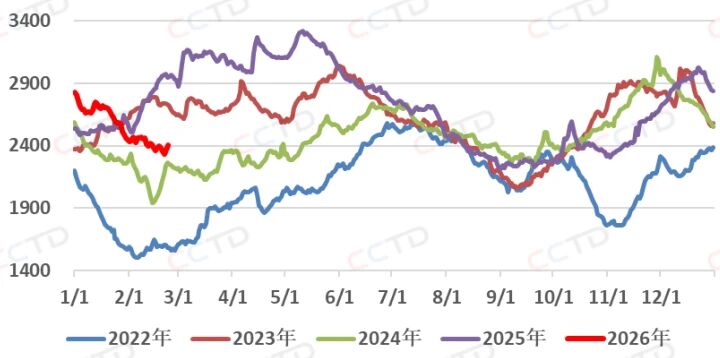

春節期間進口動力煤價格延續節前上漲勢頭,同時北港庫存相對平穩,但明顯低于去年同期水平,因此節后首日貿易商博弈后市的心態仍較為明顯,挺價態度堅決。截至2月24日,“CCTD環渤海動力煤現貨參考價”5500K、5000K、4500K三個規格品分別收于724、647、559元/噸,日環比上漲7、7、7元/噸,年內累計上漲35、51、55元/噸,同比上漲0、15、6元/噸。

北港煤價強勢表現節前已現端倪。印尼生產配額縮減預期下,印尼煤價持續上調,內外貿煤價差持續收窄并倒掛,下游用戶轉為增加內貿下水煤采購,從而支撐北港價格。節前市場上3800K印尼煤,報價從2月初的指數上浮3美金升至月中的6美金,甚至7-8美金。部分礦商選擇暫停市場煤出口,現貨資源緊張情況持續。長假期間并未聽聞有貨源放出,13日、20日ICI指數延續快速上行。同時部分需求轉向澳洲,API5價格20日當周上漲2.2美元/噸。

調研顯示今年煤炭生產企業放假時長略低于2025年,目前產地民營煤礦供應正有序恢復,但北港價格上行以及鐵運優惠的讓利也將帶動產地投機需求的增加,近兩日部分站臺拉運需求出現改善,節后山西、鄂爾多斯地區價格略有上漲。

北方九港庫存(萬噸)

長假期間北港調入調出低位運行,隨著假期臨近尾聲產地發運略有恢復,疊加近兩日大風封航影響,北港庫存長假期間先降后增。2月23日庫存2403.6萬噸,較14日略降11萬噸,接近常年表現,同比下降545萬噸。

當前價格處于近年來相對低位,進口縮量疊加部分貿易商投機需求已造成階段性供需錯配,盡管節后面臨需求淡季,但短期上行動能仍將持續。同時仍需關注終端電廠庫存偏高背景下,節后北港庫存回升的季節性規律在今年如何體現,以及終端企業對現貨的接受程度。

來源 | CCTD中國煤炭市場網(轉載請注明)

作者 | 書豪

編輯 | 徐赫陽

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號