![]() 煤炭

煤炭

![]() 煤炭

煤炭

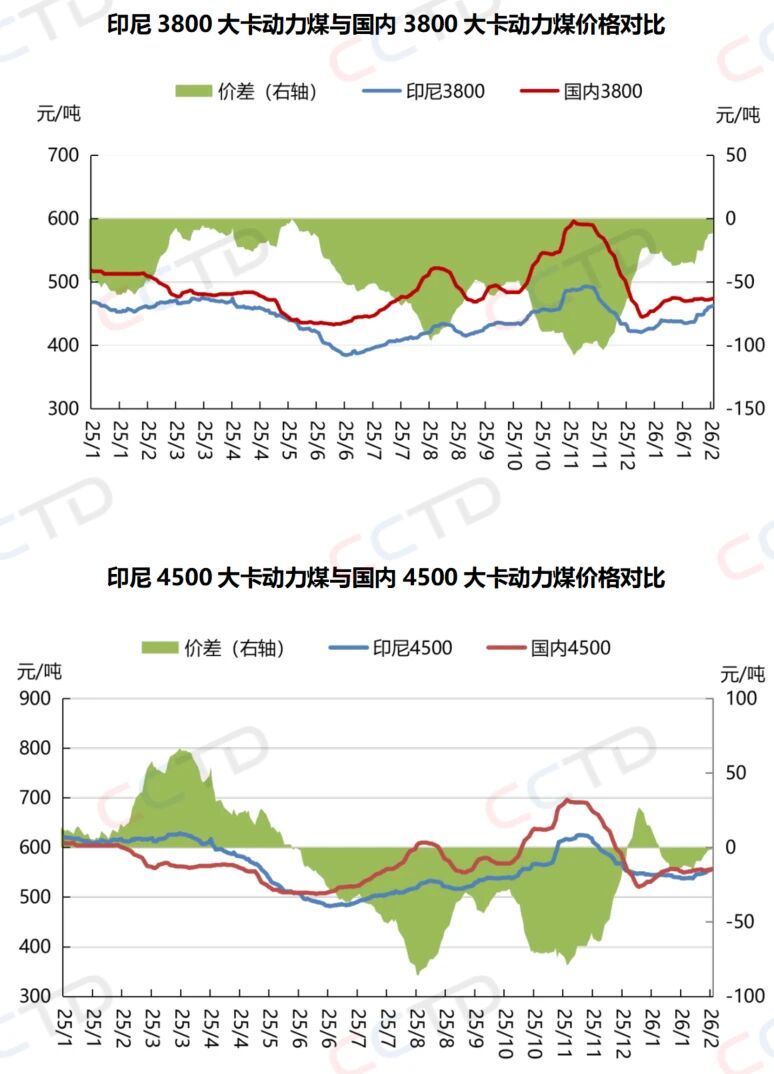

近期,印尼煤炭供應端不確定因素頻出,令市場觀望情緒蔓延。此前,印尼政府計劃將2026年煤炭總產量配額削減至約6億噸。從目前公布的初步審批數據來看,在已提交生產計劃的42家煤礦中,僅7家獲得與提交量一致的額度,共計約2.22億噸;31家煤礦的配額被大幅削減,其提交的生產計劃總量為2.55億噸,實際審批僅1.19億噸,降幅高達53%;另有4家煤礦仍處于審批過程中。整體而言,已審批的煤炭生產額度為3.41億噸,較42家煤礦提交的總量5.64億噸明顯減少,政策收緊效應已初步顯現。

配額審批的不確定性,直接傳導至印尼煤炭市場交易環節,部分礦商為規避風險,選擇暫停煤炭出口及市場交易,靜待政府最新審批結果。因此,市場上現貨資源進一步收緊,助推印尼煤價持續上調,內外貿煤價差持續收窄,當前進口印尼中低卡煤與內貿煤相比基本不具有明顯價格優勢。

本周即將進入中國春節假期,工廠已經開始陸續放假,耗煤需求將有所回落。然而在采購成本和情緒的支撐下,近期進口煤貿易商對國內電廠投標報價明顯上調,部分電廠暫停采購開始觀望。其他主要消費國在印尼煤報價上漲的背景下也持謹慎態度。

從2026年全年來看,印尼煤減量對我國整體進口煤的影響較為有限。從近幾年數據可以看出,作為我國第一大進口煤來源國,印尼煤在中國煤炭進口總量中的占比已經連續第四年出現了下降。進口印尼煤占總進口量的比重從2021年的60.4%下降到了2025年的43.1%。我國進口印尼煤的數量缺口,可以通過從俄羅斯、菲律賓等國增加進口量來作為補充。

值得注意的是,印尼政府通常在每年3月底正式公布上半年配額,而年中(6-7月)還可能進行二次調整。再加上征收煤炭出口稅的具體實施細則仍未落實,今年印尼煤炭實際產量和出口量仍存在變數。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號