![]() 新能源

新能源

![]() 新能源

新能源

未來五年,新能源汽車競(jìng)爭(zhēng)將如何變化?市場(chǎng)進(jìn)入新階段,核心變量是什么?產(chǎn)業(yè)格局將如何重塑?3月13日,2026年度車百會(huì)研究院專家媒體交流會(huì)暨智能電動(dòng)汽車發(fā)展高層論壇媒體發(fā)布會(huì)在京召開。會(huì)上,中國科學(xué)院院士歐陽明高發(fā)表題為《中國汽車純電驅(qū)動(dòng)技術(shù)轉(zhuǎn)型戰(zhàn)略回顧與展望》的演講,以下為演講內(nèi)容節(jié)選。

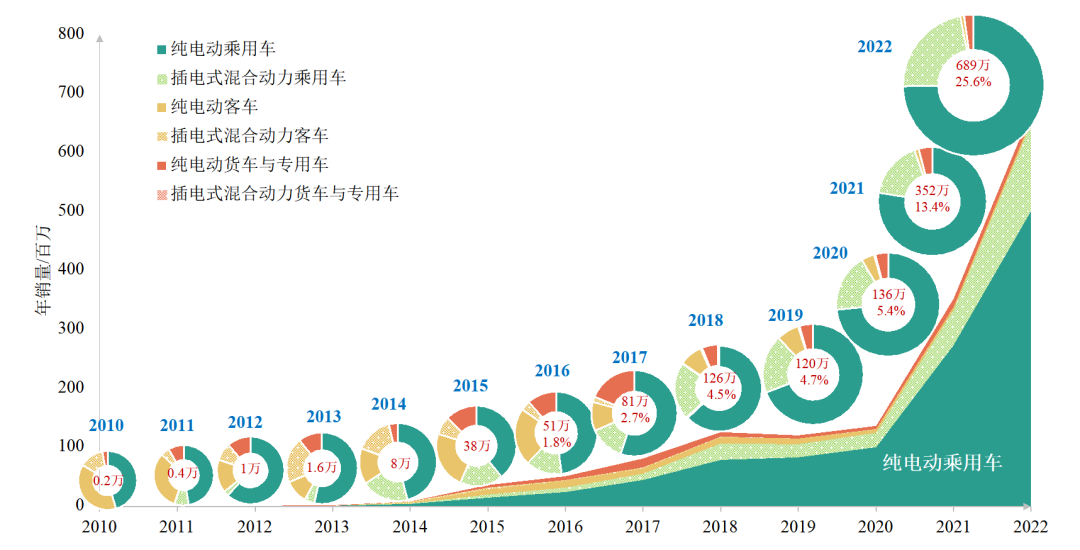

從宏觀上看,中國新能源汽車產(chǎn)業(yè)大致經(jīng)歷了三個(gè)發(fā)展階段。

第一階段是2010年至2014年的產(chǎn)品導(dǎo)入期。這一階段以技術(shù)驗(yàn)證為主,市場(chǎng)規(guī)模有限,主要依賴政策推動(dòng)。

第二階段是2015年至2020年的成長期。在這一階段,政策與市場(chǎng)開始形成互動(dòng),技術(shù)持續(xù)迭代,產(chǎn)業(yè)鏈逐步完善,但整體增速仍然相對(duì)平穩(wěn)。

第三階段是2021年以來的爆發(fā)期。在這一階段,技術(shù)、市場(chǎng)與政策三方面條件逐漸成熟,形成疊加效應(yīng),推動(dòng)市場(chǎng)快速增長。

我認(rèn)為,2026年將開啟新一輪創(chuàng)新引領(lǐng)的高質(zhì)量發(fā)展周期。

1、新能源汽車進(jìn)入新一輪發(fā)展周期

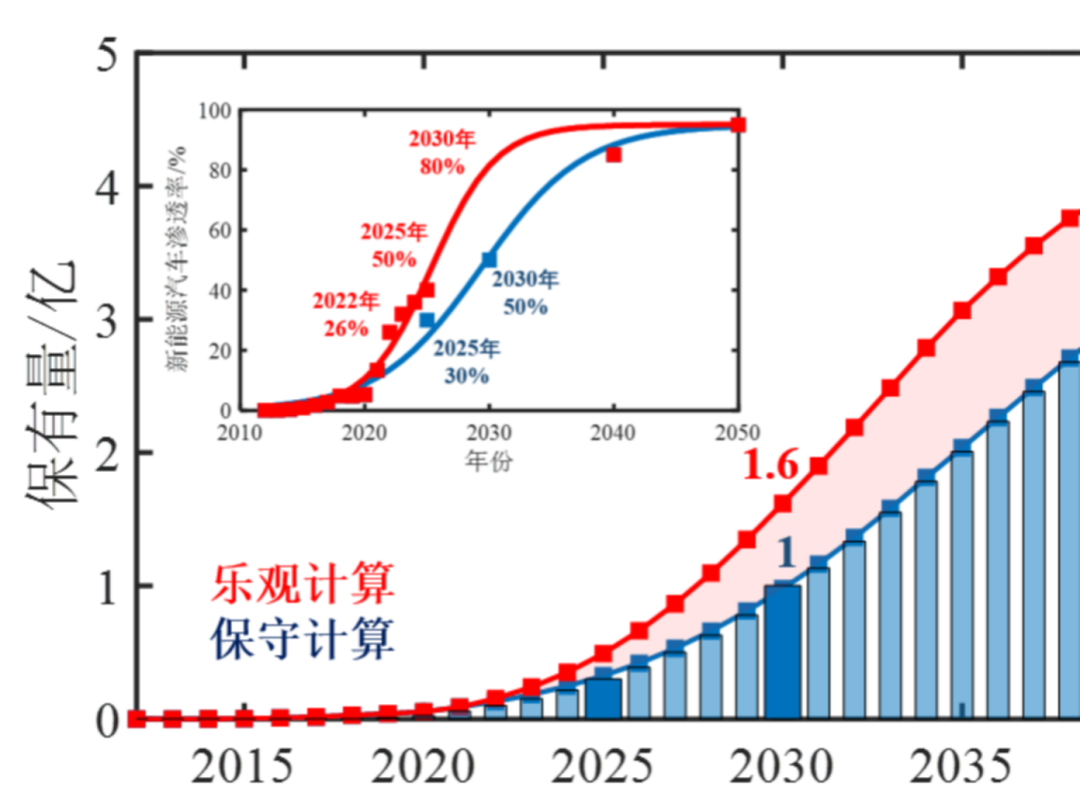

新一輪創(chuàng)新引領(lǐng)周期意味著技術(shù)門檻將更高,更難模仿。根據(jù)創(chuàng)新擴(kuò)散理論,當(dāng)滲透率超過50%,就正式從早期大眾市場(chǎng)邁入晚期大眾市場(chǎng)。市場(chǎng)占有率增速放緩,但保有量提升速度加快。

我們做了兩種假設(shè),一種是保守的,一種是激進(jìn)的。保守估計(jì),如果2025年市占率達(dá)到30%,到2030年保有量也將達(dá)到1億輛(這是2025年前做的預(yù)測(cè))。如果2025年市占率達(dá)到50%,2030年保有量將達(dá)到1.6億輛,會(huì)有大幅上升。

總體來看,這一輪創(chuàng)新引領(lǐng)呈現(xiàn)以下特點(diǎn):

安全監(jiān)管加嚴(yán),技術(shù)門檻提高;

輿論環(huán)境改善,客戶認(rèn)知提升;

新舊動(dòng)能轉(zhuǎn)換,純電動(dòng)力主導(dǎo)

市場(chǎng)增速放緩,存量博弈慘烈;

創(chuàng)新主導(dǎo)市場(chǎng),跟隨模式失靈;

生產(chǎn)方式變革,分化重組提速;

國內(nèi)內(nèi)卷抑制,出海競(jìng)爭(zhēng)加劇。

2、七大技術(shù)方向,錨定未來五年創(chuàng)新路徑

今后5年技術(shù)創(chuàng)新方向主要有七個(gè),分別是全過程安全、全氣候超充\補(bǔ)能、全自動(dòng)駕駛、全線控底盤、全固態(tài)電池、全工況高效、全功能電車。下面對(duì)幾個(gè)重點(diǎn)方向展開說明。

首先是全過程安全。安全不是單一環(huán)節(jié)能夠解決的問題,而必須從事故全過程和產(chǎn)品全過程兩個(gè)維度來系統(tǒng)考慮。

從事故全過程來看,需要覆蓋熱失控的誘因、發(fā)生以及蔓延;從產(chǎn)品角度來看,則要貫穿設(shè)計(jì)、制造和使用全過程。設(shè)計(jì)階段需考慮材料、電芯、系統(tǒng)、整車、充電等全鏈條的安全性;制造階段過程復(fù)雜,存在極耳撕裂、隔膜褶皺、異物顆粒、極片翻折、極片碰傷等各種缺陷,需要在制造環(huán)節(jié)實(shí)現(xiàn)精細(xì)化控制;使用階段要避免機(jī)械濫用、過充過放、私自改裝等問題。

第二是全氣候超充\補(bǔ)能。超充的核心是不能析鋰,因此充電電流需動(dòng)態(tài)調(diào)整。在低溫下,可通過大功率充電樁脈沖加熱;在散熱方面,快充時(shí)發(fā)熱量大,冬季需加熱,夏季需散熱。僅靠車載散熱系統(tǒng)不夠,現(xiàn)在普遍采用車下散熱——將車載散熱系統(tǒng)與充電站的散熱系統(tǒng)連接,利用充電站的散熱能力。

在電壓平臺(tái)方面,電壓低則電流過大,因此必須采用高電壓平臺(tái)。現(xiàn)在比亞迪等企業(yè)已做到1000伏以上,這對(duì)功率器件的耐壓性提出了更高要求。

在電網(wǎng)承載方面,早期對(duì)350千瓦超充存在較大爭(zhēng)議,認(rèn)為電網(wǎng)難以承受大規(guī)模同時(shí)充電。但當(dāng)前已形成明確解決路徑:通過儲(chǔ)能系統(tǒng)進(jìn)行緩沖,而非直接沖擊電網(wǎng),這一問題已基本解決。

相比之下,電池本身能否承受是關(guān)鍵。以比亞迪刀片電池二代為例,去年3月就已發(fā)布兆瓦閃充技術(shù),只是今年才大規(guī)模宣傳,過去一年是優(yōu)化完善期。其技術(shù)路線仍是磷酸鐵鋰,通過長刀變短刀、優(yōu)化電解液、正極梯度設(shè)計(jì)、薄型高孔隙率隔膜、負(fù)極仍用石墨等工程化改進(jìn),實(shí)現(xiàn)兆瓦閃充。核心是電解液的技術(shù)訣竅和長期積累。

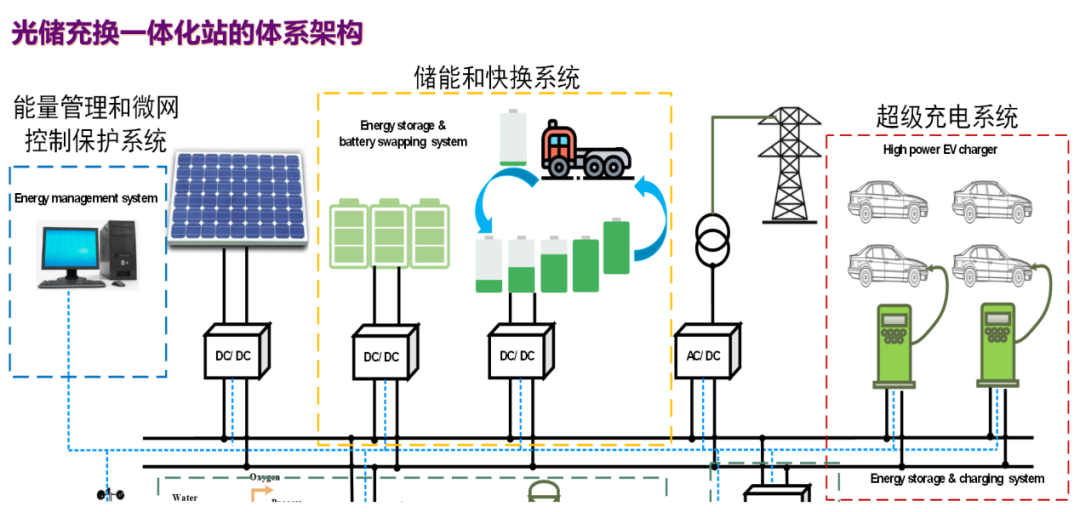

在補(bǔ)能模式上,換電更適用于商用車,尤其是卡車場(chǎng)景。目前以電池租賃為主,但實(shí)際換電頻次不高,主要受成本影響。總體而言,快換是一種商業(yè)模式——當(dāng)技術(shù)不易達(dá)到時(shí),借助商業(yè)模式來補(bǔ)充。

整體來看,未來補(bǔ)能體系將向“光儲(chǔ)充換一體化”發(fā)展,通過光伏、儲(chǔ)能、充電與換電協(xié)同,構(gòu)建微電網(wǎng)模式,并已在部分場(chǎng)景開始推廣。

第三是全自動(dòng)駕駛。自動(dòng)駕駛正進(jìn)入“VLA”時(shí)代。自動(dòng)駕駛經(jīng)歷過很多過程,在人工智能普及之前,主流是車路協(xié)同、智能交通。后來分成兩條路線:一條走車輛自主智能,像機(jī)器人一樣;另一條走車網(wǎng)協(xié)同。現(xiàn)在自主路線又分化出多種方案,算法逐漸趨同,芯片算力也在持續(xù)提升。

大家會(huì)問,從L2、L3到L4逐步推進(jìn),還是從L2到L4?這將取決于人工智能和芯片算力的革命性突破。我認(rèn)為,從L2過渡到L4,在法規(guī)政策上可能更簡(jiǎn)單。特斯拉某種意義上已基本驗(yàn)證了這條路線。當(dāng)然,中國會(huì)同時(shí)推進(jìn)兩種路線,L3已開始發(fā)證,車路云一體化也在示范。最終將由市場(chǎng)選擇,這個(gè)選擇過程不會(huì)太久,兩三年內(nèi)會(huì)基本落定。

商業(yè)模式上,美國有特斯拉(縱向一體化)和英偉達(dá)(開放平臺(tái))兩種模式。國內(nèi)也存在不同模式,有的自己做方案,如Momenta,有的提供基礎(chǔ)平臺(tái),如地平線。市場(chǎng)競(jìng)爭(zhēng)百花齊放,預(yù)計(jì)在“十五五”期間,自動(dòng)駕駛技術(shù)路線和市場(chǎng)競(jìng)爭(zhēng)格局將完成,L4級(jí)自動(dòng)駕駛可能在未來兩三年內(nèi)完成。

第四是全工況高效。純電動(dòng)車在CLTC測(cè)試工況下能耗最低,但在高速巡航工況下,風(fēng)阻占比很高(約70%)。因此,在高速工況下,必須追求更低的風(fēng)阻面積(風(fēng)阻系數(shù)×迎風(fēng)面積)。為什么大型SUV剛開始多采用增程?就是為了解決迎風(fēng)面積大導(dǎo)致的高速電耗問題。

另外,大倍率放電會(huì)導(dǎo)致電池容量“縮水”,很快達(dá)到截止電壓。低溫工況同樣導(dǎo)致電耗高、續(xù)航下降,解決方案是車載加熱。以前是將電池與電機(jī)相連進(jìn)行加熱,后來把電池分開互導(dǎo)加熱。

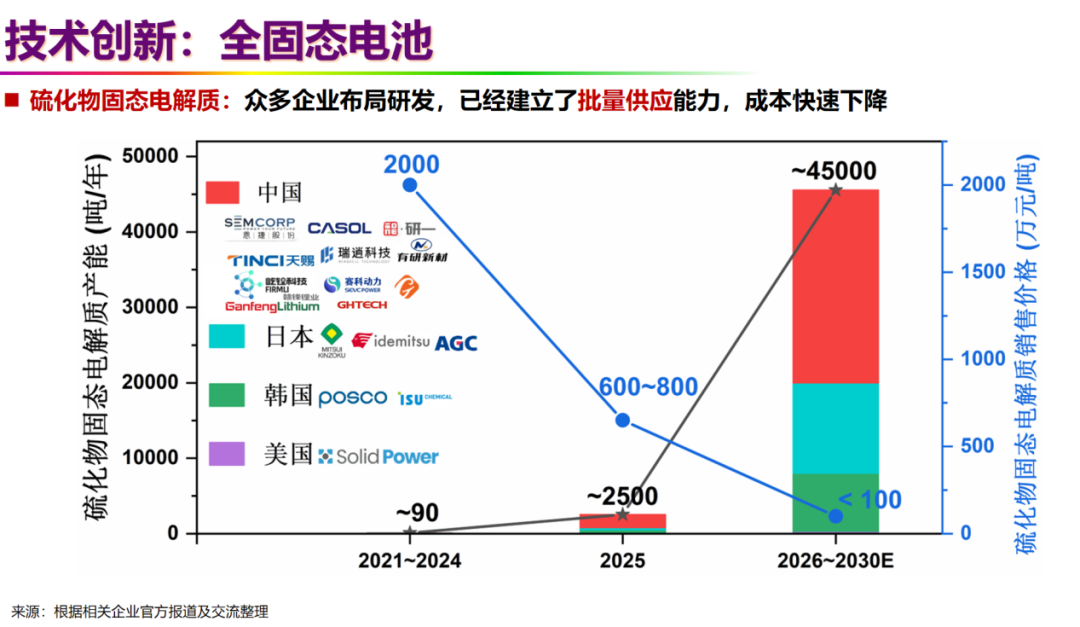

第五是全固態(tài)電池,全球固態(tài)電池研發(fā),中國從2024年開始奮起直追。此前國外(如豐田)已研究十幾年。到2025年,中國全固態(tài)電池新公開專利已占全球44%,超過日本。這得益于中國龐大的電池產(chǎn)業(yè)基礎(chǔ)(三四萬億產(chǎn)值,百萬工程師,至少十萬研究生)。

此外,硫化物固態(tài)電解質(zhì)成本正急劇下降。隨著中國產(chǎn)能快速提升,成本從過去的2000萬元/噸,已降至低于100萬元/噸。

技術(shù)發(fā)展并非一蹴而就。全固態(tài)電池作為革命性技術(shù),其門檻高,難度大,面臨一系列科學(xué)技術(shù)難題,需從關(guān)鍵材料、界面、電極、電芯等層面綜合解決。

當(dāng)前我們重點(diǎn)在解決這幾點(diǎn)問題:電解質(zhì)的電化學(xué)/熱/空氣穩(wěn)定性、電解質(zhì)隔膜的機(jī)械穩(wěn)定性;復(fù)合正極的熱/電化學(xué)/機(jī)械穩(wěn)定性;復(fù)合負(fù)極的界面反應(yīng)與穩(wěn)定性;以及大容量全固態(tài)電芯的熱穩(wěn)定性。

關(guān)于全固態(tài)電池的產(chǎn)業(yè)化時(shí)間節(jié)點(diǎn),我們將其分為三代逐步推進(jìn):

第一代是在2025到2027年:石墨/低硅負(fù)極硫化物全固態(tài)電池,以200~300Wh/kg為目標(biāo),攻克硫化物復(fù)合電解質(zhì),打通全固態(tài)電池技術(shù)鏈,三元正極和石墨/低硅負(fù)極基本不變, 面向長壽命大倍率應(yīng)用;

第二代是在2027到2030年:高硅負(fù)極硫化物全固態(tài)電池,以400Wh/kg和800Wh/L為目標(biāo),重點(diǎn)攻關(guān)高容量低膨脹長循環(huán)硅碳負(fù)極,優(yōu)化高鎳三元復(fù)合正極和硫化物復(fù)合電解質(zhì),面向下一代乘用車電池應(yīng)用;

第三代是在2030到2035年:鋰負(fù)極硫化物全固態(tài)電池,以500Wh/kg和1000Wh/L為目標(biāo),重點(diǎn)攻關(guān)鋰負(fù)極/無鋰負(fù)極,采用先進(jìn)的硫化物復(fù)合電解質(zhì)、高電壓高比容量正極(超高鎳、富鋰、硫等)。

那么,全固態(tài)電池什么時(shí)候出來?

今年底明年初,預(yù)計(jì)會(huì)有一些搭載全固態(tài)電池的測(cè)試車輛出現(xiàn),但產(chǎn)業(yè)化、規(guī)模化需要更長時(shí)間。全固態(tài)電池剛開始普及時(shí)的能量密度在300-350 Wh/kg是比較合適的區(qū)間,大概率三到五年內(nèi)實(shí)現(xiàn)。

目前,消費(fèi)者無需特意等待固態(tài)電池,現(xiàn)有電動(dòng)車技術(shù)已很成熟。從嚴(yán)謹(jǐn)、審慎的角度,固態(tài)電池產(chǎn)業(yè)化應(yīng)穩(wěn)步推進(jìn),避免急于求成引發(fā)問題。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)