![]() 新能源

新能源

![]() 新能源

新能源

在2025年光伏行業年會期間,趕碳號參加了一系列企業家、投資人交流活動,一個明顯的感受,就是行業對于光伏的否極泰,信心并不足,反而是充滿擔心和質疑。會場外,光伏人的聚會是熱烈而又輕松的,但會場中,行業主管部門、協會以及企業家們的表情和語氣是嚴肅的。

昨天冬至,所謂陰極陽生,萬物始新,光伏同樣也在期待否極泰來。光光伏的命運、伏人的希望,就寄托在這場全行業共同參與的“反內卷”

之上了。現在的情況是冷熱嚴重失衡。一方面,硅料、硅片環節已經企穩,另一方面電池、組件環節虧損卻在加劇。

行業自律已經進入2.0階段,接下來電池組件企業應該如何自救呢?

01

自律公約2.0,傳聞個別企業沒有簽約

2025中國光伏行業年會期間,準確地說是在12月18日下午1點20分,光伏企業齊聚西安溫德姆酒店G層會議室,再次簽署行業自律2.0公約。主題依然是——限產、限價!

據傳,各環節的最低限價最終敲定了下來:硅料5.1萬元/噸,硅片1.49元/片,電池0.334元/W,組件0.735元/W。

然而,對于這次自律限價方案,一些參會企業私下向趕碳號表達了不同看法。

剛剛開始賺錢的硅料,有點犯眾怒。硅料龍頭協鑫科技的高管多次表示,硅料的目標價要回到7萬—8萬元/噸。這是一個什么概念呢?硅料將進入暴利時代。

大全能源三季報顯示:今年第三季度,大全的銷售價格在41.49元/公斤的情況下,就已經實現了盈利。如果硅料銷售價格達到8萬,對大全來說就意味著100%的毛利。

來自大全能源3季報;

注1:不含稅金額

注2:單位成本為銷售成本,包括銷售運費等。前期計提的存貨跌價損失隨著銷售于本期轉銷而沖減成本的金額,不在以上單位成本中。

不患貧而患不均。現在,部分下游企業對于硅料環節5.1萬元/噸的限價已經出現嚴重分歧。持反對意見的企業主要是電池、組件企業,特別是那些沒有吃到硅料紅利,也沒有在低價時囤積過硅料、炒作過多晶硅期貨的一體化企業。

全產業鏈都賺錢,哪怕都虧錢,大家在心態上都可以接受,但若是只是某一個環節賺錢,其它環節都虧損,顯然就會讓人心理失衡。當然,下游持續虧損,上游硅料再想漲價想賺錢,肯定也無以為繼。

正如天合光能董事長高紀凡所說,光伏行業走出內卷,走向健康,是要全行業實現盈利,無論是硅料、硅片、電池、組件主產業鏈,還是輔材產業鏈。

在中國光伏行業年會前后,趕碳號與一些沒有參股硅料的電池組件企業溝通。他們表示,自家公司沒有在低位時囤積硅料,現在已經到了沒有錢購買硅片、無法維持運營的境地了,當然也就無法與擁有硅料的一體化企業展開競爭。

現在這種情況下,硅料企業選擇繼續挺價,還是適度向仍處在水深火熱之中的下游讓利,給他們減負呢?在硅料環節正計劃通過產能收儲、出清一部分過剩產能的背景下,想讓硅料企業們主動把好不容易挺上去的價格降下來,這顯然不現實,而且這也有違反內卷的初衷。但是,如果硅料持續漲,電池組件企業持續虧,下游無疑就會減產、停產,硅料的期貨現貨價格到時還能不能挺住,就是一個問題了。

02

電池組件當前最低限價,已失去指導意義?

在光伏企業家座談會上,天合光能董事長高紀凡建議,應該把組件價格提到0.8元/W。但是,從大會最終確定下來的0.735元/W組件最低限價這一結果來看,高紀凡的倡議并沒有得到采納。

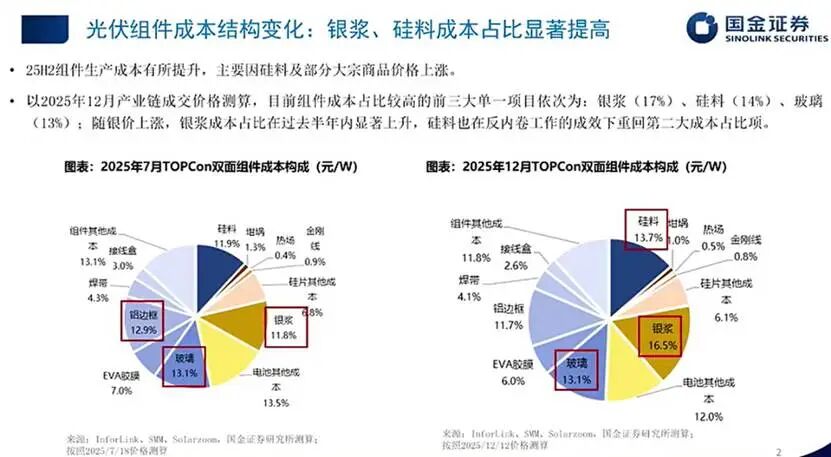

這里需要指出的是,不同于硅料5.1萬元/噸的這一最低限價,已經遠高于頭部企業如大全能源的成本線,電池組件的最低限價,實際上是遠低于行業平均甚至頭部企業的最低成本的。

來自國金證券姚遙報告

無論是電池的最低限價0.334元/W也好,還是組件的最低限價0.735元/W,這個數據據說也是在今年9月份時測算得出的,并非最新數據。現在電池組件的成本情況和9月份其實已經完全不同。

以n型復投料為例,9月3日的成交價為49元/公斤,而12月17日的成交價為53.2元/公斤。硅業分會在最新一期周報中表示,“本周市場成交極為清淡,主流簽單企業數量進一步減少,新簽訂單幾乎停滯,但大多數多晶硅企業均將新單報價上調至約6.5萬元/噸以上。”

如果硅料真的站上6.5萬元/噸,對于電池片企業而言,從9月初到現在,來自硅料提價導致電池片的成本就抬升了1.6分錢/W。

另外,從9月1日到12月21日,白銀價格上漲了5,896 元/公斤,漲幅約60%。由此帶給電池片(以TOPCon為例)的成本增加約5.3分錢/W。

所以,電池片的最低限價理應在9月份的基礎上,向上調整7分錢才是。組件的邏同樣如此——除了電池片成本上升以外,玻璃、膠膜等輔材成本今年也都在大幅上升。

根據目前的原材料成本測算,光伏組件的成本保守都要在0.8元/W以上。如果考慮到電池組件環節的設備折舊、稅金成本,組件的最低成本更是在0.9元/W左右。

受需求、受電價等多重因素影響,組件漲價空間有限。上壓下頂之下,組件環節能做的就是無節制、無原則地降本。

國家光伏質檢中心(CPVT)2025年發布的質量調查報告,揭開了行業質量滑坡的嚴峻現狀。報告顯示,2017-2022 年光伏組件整體合格率維持在96%以上,但 2023年合格率降至80%,到了2024年合格率不足70%,2025年36家企業69批次組件中,不合格率達15.9%。

實際事情可能比數據還嚴重。趕碳號在分布式圈子里甚至還聽到一種“勸誡”:“如果不是特別著急的話,現在就不要去裝光伏,現在光伏組件的質量是注定是光伏歷史上質量最差的一批。各家企業都在用最差的材料在‘降本’。”

因此,有傳言稱,有幾家企業這次沒有在自律協議上簽字。他們或許認為,這樣的最低限價已經失去指導意義——全行業即使都執行這個最低限價,電池組件企業仍然會虧損,行業內卷的現實也不會改變。

當然,飯要一口一口吃,事要一件一件做,價要一點一點提。但是,就怕下游一體化企業們的財務狀況已經等不及了。

03

鷸蚌相爭,“漁翁”得利40億?

不管是相關主管部門、行業協會,還是龍頭企業,一直在提倡企業協同發展、產業共贏。但是歷史上各行各業的洗牌,向來都是一場你死我活的斗爭。

談及“你死我活”,趕碳號想到一個《戰國策》里的小故事。

一只蚌,正張開雙殼,在河邊曬太陽。忽然飛來一只水鳥,伸出長嘴去啄蚌的肉。蚌立刻用力合攏它的殼,把水鳥的嘴夾住了。這時候,水鳥對蚌說:“不要緊,只要今天不下雨,明天不下雨,你就會曬死的。等你死了我再吃你的肉。”

蚌不服氣,它回敬水鳥說:“不要緊,只要你的嘴今天拔不出來,明天拔不出來,你也會活不成的。咱誰吃誰的肉,還說不定呢!”它倆爭吵不休,誰也不肯相讓。

現在光伏行業的上下游已經不是合作共贏,而有點像“鷸蚌相爭”,故事的結局當然就是漁人得利。誰是這場博弈的“漁翁”呢?

趕碳號以前用所謂“春秋筆法”,寫過某些企業高管等參與多晶硅期貨炒作的故事。在此次光伏大會期間,筆者又聽到一個故事:某光伏大佬通過資管/基金通道參與多晶硅期貨,20億進去,60億出來,賺了40個億!

趕碳號尚無法核實其真實性,但這是一個零和市場:有光伏企業、個人做多爆賺,就意味著有人爆倉、血虧——這雖然并不必然指向違法違規,卻一定會讓多空雙方的情緒在極端行情下對立起來。

就在中國光伏行業年會期間,有投資者到廣期所表達訴求,呼吁監管層對多晶硅期貨的價格波動、交割與持倉結構等問題給予更多關注與解釋。

就此,趕碳號向一位長期參與商品期貨交易的資深從業者請教。他對于上述“維權”行動持一定謹慎態度——從歷史規律看,這些情緒到最后大概率是徒勞的。

今天統計了一下,多晶硅主力連續合約今年以來累計成交金額竟然高達12.3萬億!但是,多晶硅期貨仍然是一個小品種,交割品、倉單被控制在少數幾家企業手中。站在空方角度,接下來唯一能做或許就是不要下場參與做空了。只有如此,多方沒有了對手盤,這局棋自然就下完了。

對于流動性相對有限的品種,若可交割資源、倉單供給或主要交割主體相對集中,臨近交割月時更容易出現價差劇烈波動、資金與持倉快速遷移等情況,市場也會因此放大“擠倉/逼倉風險”。

做空者如果僅以“爆倉”的結果發起維權,往往面臨較高的舉證門檻與規則適用難度。最終能否獲得支持,取決于是否掌握充分證據、是否確有違反規則的事實基礎,而非僅憑虧損本身。

當然,從過去的經驗看,交易規則的迭代通常來自品種運行過程中的壓力測試。交易所與監管部門也會根據市場運行情況,持續評估并優化制度安排,例如擴充或調整交割品/交割品牌與交割庫布局、完善限倉與交割月風控、提升信息披露透明度、優化升貼水與交割流程等,以降低異常波動對市場秩序的沖擊。

歷史上,確實存在監管層針對極端風險情形采取強力干預的案例,比如早年的“327”國債期貨事件、倫敦金屬交易所鎳合約大戰等等。但是,這些案例的共同點往往在于劇烈波動之下金融風險顯著外溢、市場功能受損、引發全社會廣泛關注等等。

所以,無論是多方還是空方,投資者都要尊重規則、尊重證據,也尊重監管與交易所對市場穩定的底線安排。當然,針對內幕交易、操縱市場等違法犯罪行為,相信我們這一屆監管層定會嚴刑峻法,發現一起查處一起。

04

需求之戰,配額之戰,標準之戰

來自光伏行業期間中國光伏行業協會名譽理事長王勃華報告《2025年光伏行業在變化中重塑格局》

最近,組件企業正發起一輪提價行動,這是一件大好事,但漲價的空間會有多大,最后仍取決于需求,取決于電站收益率。趕碳號對此持謹慎態度,近期將會撰文分析。

2026年,包括中國市場在內的全球光伏新增裝機將會出現下滑,這已經是行業主管部門、企業、協會、研究機構的普遍共識。

在需求縮水背景下,現有資源就成了電池組件企業之間博弈的焦點。各家企業都非常重視“配額”:加大開工率雖然會多虧錢,但若是沒有配額,員工怎么辦、設備折舊怎么辦?銀行等金融機構看到企業不開工,然后抽貸,又怎么辦?

人人都在說,每一輪光伏企業都是以死掉一個巨頭為終點信號。這是經驗主義,這一輪與之前最大的不同點是,光伏上規模的大企業全部是上市公司,韌性很強;大項目背后,都有著地方政府的產業引導基金支持。

這一輪光伏洗牌中,哪家大企業會出事兒、會死掉,一直是一個無比殘酷的話題。但是,以當下產能過剩的程度來看,即便死掉一個巨頭,市場依然是過剩的,并不能從根本上改變供需關系。

企業死不掉,用產能收儲的方法“讓退出者體面退場”,產能有沒有可能會出清呢?2026年行業洗牌的最后手段,估計還是要提高準入門檻:更低的能耗、更高的效率、更嚴格的專利環境。

如果一種技術讓光伏組件可以輕松領先另外一種技術50W,如果一種技術組件較另外一種技術成本可以便宜8分/W,是不是這一輪較量最后就結束了?但從目前看,我們看到了企業們對于技術的執著追求,但是沒有看到革命性的技術成果。僵持與對抗,拼現金流,或許仍然是2026年的主基調。

以自律為核心的限產、限價,已經沒有辦法達到光伏去產能的目的了。下一步,怎么辦?

在光伏年會期間,隆基綠能董事長鐘寶申建議:光伏“反內卷”,本質是技術與質量的競賽。鐘寶申認為,第一步是自律,第二步是推進監管,堅持“支持創新、扶優扶強、標準引領”三條路徑。總之,要通過提高行業準入門檻,把一部分企業、一部分產能踢出局。

天合光能高紀凡強調了自律、協同,同時建議“通過建立專利池,鼓勵合法使用專利,減少專利糾紛,推動共同技術研發發揮更大效應,形成鼓勵創新、尊重知識產權的良性循環,走出高質量發展之路。”總之,他希望筑起專利壁壘,把一部分企業、一部分產能踢出局。

總之,讓全行業都能吃上飯,那是不可能的。2024年,光伏行業從業者少了50萬人;2025年,又有多少人主動或被動離開光伏行業?

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號