![]() 新能源

新能源

![]() 新能源

新能源

當儲能行業呈現供需兩旺態勢,國內外需求共振,新型儲能“一芯難求”,頭部電池企業持續滿產,電池價格延續上漲趨勢,供應鏈整體具備價格傳導能力。這個曾被質疑盈利模式的行業,正以令人瞠目的速度,駛入確定性增長的快車道。?

01?

需求爆炸:全球按下“加速鍵”

全面開花,中國和美國大儲已高增2年,國內容量電價補貼、美國AI數據中心拉動,正在開啟二次高增長。

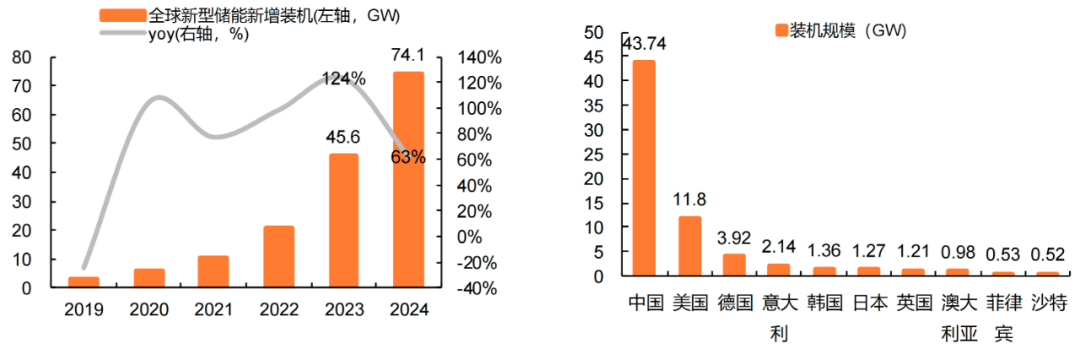

全球儲能裝機持續增長,我國是全球儲能第一大市場。根據CNESA統計,2024年全球新型儲能新增裝機規模74GW,同比增長62.5%。中、歐、美為全球儲能裝機主力,2024年,中國/美國/歐洲新型儲能新增裝機分別占全球市場的59%/16%/15%,三大主要市場占全球儲能裝機90%,引領全球儲能市場發展。

根據CNESA統計,2024年,國內新型儲能新增裝機規模43.7GW/109.8GWh,同比增長103%/136%,新增裝機規模首超百吉瓦時,占據2024年全球新增裝機的59%,居全球首位。?

?

2025年2月9日,國家發改委、國家能源局聯合發布《關于完善儲能發展政策推動新能源高質量發展的意見》(即“136號文”),明確規定儲能配置不再作為新能源項目核準、并網及上網的前置條件,終結了飽受爭議的“強制配儲”時代。

儲能配置不再是與風光項目綁定的“入場券”,而是必須獨自面對電力市場、證明自身經濟價值的“參賽者”。政策一石激起千層浪,看似松綁,實則是將儲能推向更廣闊、也更殘酷的商業化深海。

2025年9月12日,兩部門進一步印發《新型儲能規模化建設專項行動方案(2025—2027年)》(以下簡稱《行動方案》),提出到2027年全國新型儲能裝機規模目標達到1.8億千瓦以上,加快新型儲能價格機制建設,并鼓勵新型儲能全面參與電能量市場與輔助服務市場,拓展多元化收益渠道。

政策指揮棒落下,市場應聲起舞。

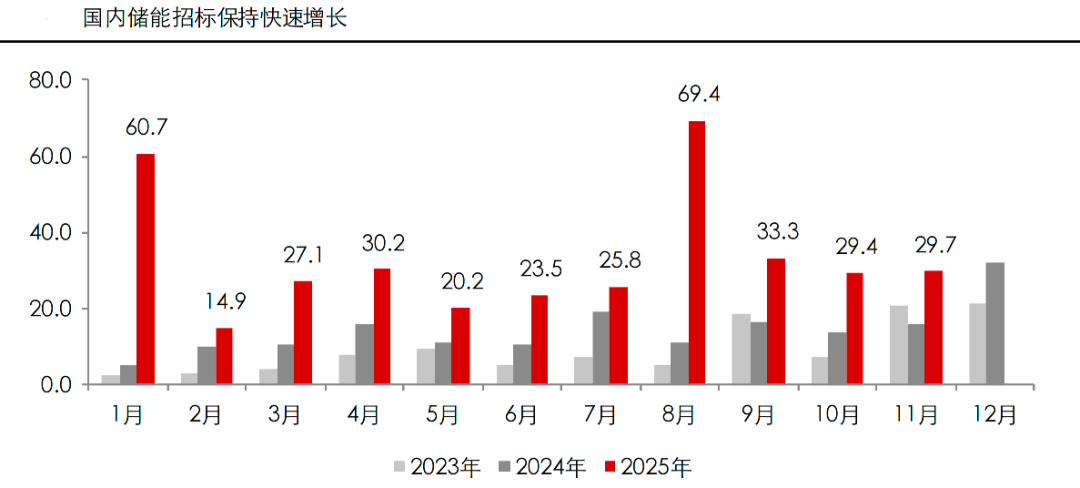

2025年上半年,國內新增投運新型儲能項目裝機規模23.0GW/56.1GWh,功率規模和能量規模均同比+68%。

同時,國內地方政府陸續出臺容量電價補貼,儲能電站IRR收益利率6-12%,疊加金租資金支持+專業化運營,商業模式跑通,招標和備案量大幅提升。

2025年1-11月國內儲能招標190GWh,+138%,中標175GWh,同環比+99%,備案量超1TWh,其中內蒙與新疆占比超50%。25年1-10月國內累計裝機72GWh,同比增42%。?

?02?

海外“戰場”:AI點燃新引擎

國內獨立儲能高歌猛進之時,大洋彼岸,一個更“貪婪”的用電巨獸,正在重塑美國的能源需求版圖——AI數據中心。

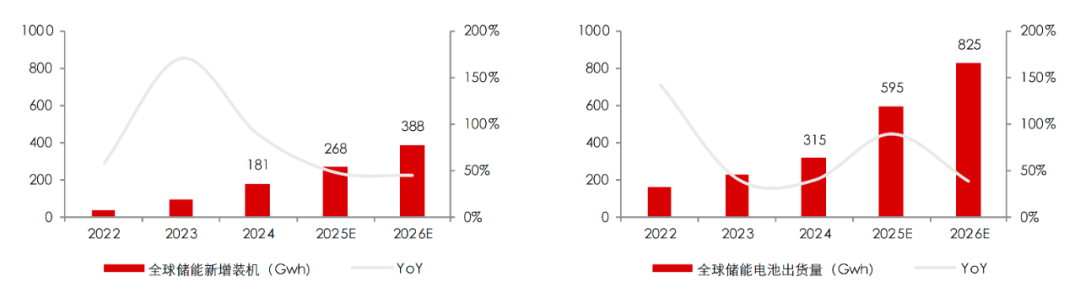

美國AI數據規模的快速增長,意味著2030年用電量占電力需求或超20%,疊加美國尖峰負荷緊缺、電網差,急需新增發電裝置。而光儲為美國近年主流新增發電裝置,同時AI數據中心低壓直流側儲能方案開始滲透,二者合力推動美儲二次增長。機構預計2025年美國新能源(3.210, 0.00, 0.00%)儲能裝機需求約53GWh,數據中心相關(綠電直聯配儲+電能管理)合計9GWh,2026年預計裝機80GWh,同比增51%,數據中心相關貢獻37GWh。

歐洲市場則是多點開花,容量電價政策支持力度大,且電力交易價差大,南歐和東歐等近2年增量明顯,25年大儲裝機或達20GWh,同增131%,26年42GWh,同增109%。新興市場方面,儲能需求主要來自中東、澳大利亞、東南亞、南美,合計25年大儲裝機34GWh,同比增220%+,26年預計裝機80gwh,同比增約134%。

機構預測,從新增裝機口徑來看,2026年全球儲能新增裝機有望達到388gwh,同比增長45%;從出貨量口徑,2026年全球儲能電池出貨量或達到825gwh,同比增長39%。?

03?

告別“內卷” 價格挺直腰桿

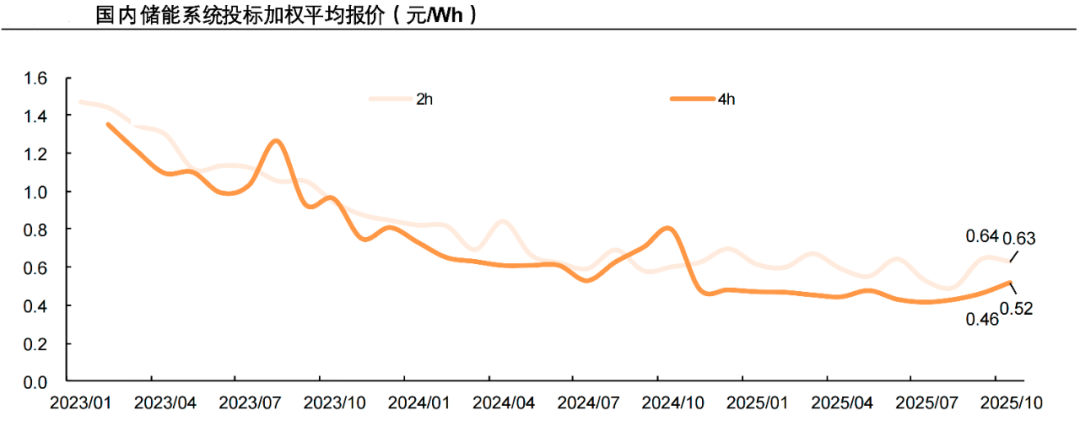

從供給端來看,價格呈現回升態勢,產業鏈正在逐步走出內卷。

根據儲能與電力市場、尋熵研究院統計,2025年9月,國內2h儲能系統加權平均報價0.64元/Wh,環比快速增長31%;10月,2h系統平均報價0.628元/Wh,環比略降2%,價格整體改善。9月、10月,4h儲能系統平均報價分別為0.46/0.52元/Wh,環比分別上漲8%和12%。

136號文出臺之前,各地采取強制配儲政策,儲能市場收益模式尚不明顯,因此業內存在低價低質的“價格內卷”模式。機構判斷,隨著各省相關政策出臺、電力市場建設推進,容量電價+現貨市場將成為國內獨立儲能主要回報模式,國內獨立儲能有望獲得充分調用并取得合理收益,需求有望持續向好,并帶動價格回升。?

04?

結語?

儲能的爆發,并非孤立的產業現象。它是新能源成為主力的必然伴侶,是電力系統從“源隨荷動”轉向“源網荷儲”互動的關鍵樞紐,更是AI時代保障算力基石的基礎設施。

這條賽道上的玩家,無論是縱橫捭闔的陽光電源、寧德時代、比亞迪,還是細分領域里的隱形冠軍海博思創、上能電氣、科華數據,抑或是深耕戶用與工商儲的德業股份、錦浪科技、派能科技,都已被時代的浪潮推至舞臺中央。

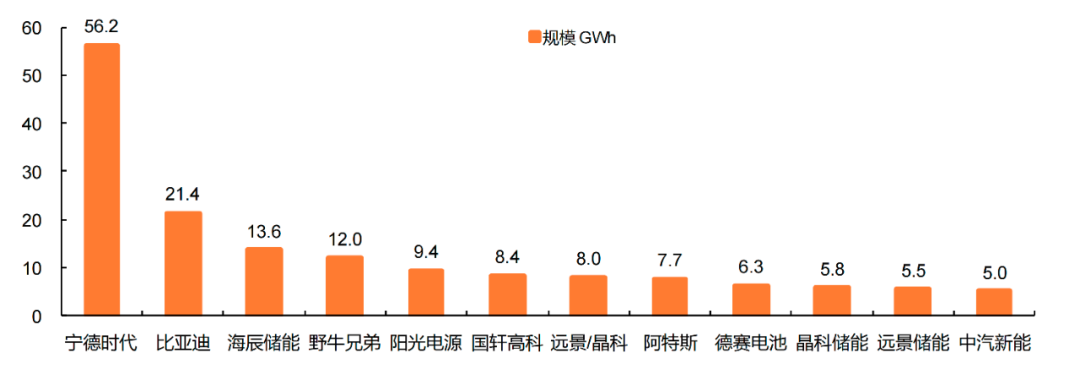

而在2025前三季度的儲能與電力市場海外簽約榜單上,電池巨頭與系統集成商領跑,其中寧德時代一騎絕塵,拿下超56GWh;比亞迪緊隨其后,獲21.4GWh;海辰儲能等新興力量也強勢崛起,斬獲頗豐。?

2025年1-9月份中國企業海外合作簽約情況 資料來源:儲能與電力市場

儲能的故事,關于政策,關于技術,更關于一個電力即國力、能源即安全的未來。它的“狂飆”第二季,也許才剛剛拉開帷幕。

從供給端來看,價格呈現回升態勢,產業鏈正在逐步走出內卷。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號